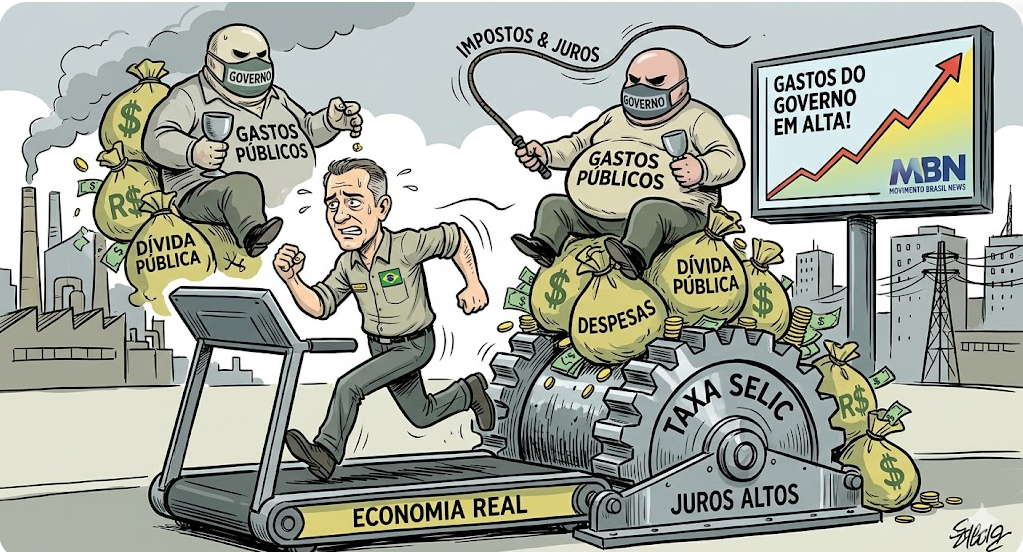

Em um país onde o crédito é caro e o crescimento anda em marcha lenta, existe um personagem silencioso que dita o ritmo da economia: a Taxa Selic.

Com o aumento nos últimos anos, muitos brasileiros começaram a se perguntar: quem realmente se beneficia desse nível elevado de juros? Quem se beneficia com essa maquina estatal?

O governo ataca o Banco Central, mas não corta um centavo de privilégio ou ministério.

O Brasil ocupa o 2º lugar no ranking de juros reais mais altos do mundo, atrás apenas da Turquia, com taxa real de cerca de 9,44% (Selic nominal menos inflação). Em abril de 2026, a Selic meta está em 14,75%, após cortes tímidos do Copom, mas ainda elevadíssima comparada a emergentes como México ou Índia. https://g1.globo.com/economia/noticia/2026/03/18/brasil-ranking-juros-reais-marco.ghtml

Imagine uma corrente invisível apertando a economia brasileira: a Selic em 14,75% ao ano, uma das maiores taxas reais do planeta, sugando trilhões para pagar dívidas públicas que crescem como bola de neve. Essa “armadilha” não é só números frios – é o freio que para investimentos, encarece o crédito para famílias e empresas, e perpetua um ciclo vicioso de endividamento estatal.

Quando falamos em Selic a dois dígitos, não estamos discutindo apenas números em uma planilha do Copom. Estamos falando da decisão de um empresário de não comprar uma máquina nova, do comércio que deixa de contratar e da família que adia o sonho da casa própria.

Quer saber como isso afeta seu bolso?

Veja em: Rota para o Recorde de 4 Trilhões de impostos em 2026de-de-4-trilhoes-de-impostos-em-2026/

A dívida pública brasileira supera R$ 8 trilhões, e os juros consomem cerca de R$ 1 trilhão por ano – mais que o orçamento do Bolsa Família por quatro anos ou seis vezes o SUS. Em 2026, projeções indicam 8% do PIB só em juros, mesmo com Selic ligeiramente menor, pressionando contas públicas e forçando o BC a manter juros altos.

Gastos excessivos com folha de pagamento inchada, privilégios e ineficiências estatais alimentam esse rombo, criando um círculo: mais dívida exige mais juros, que consomem mais orçamento.

Empresas param de investir, desemprego persiste, e o crédito encarece – financiamentos de carro ou casa viram pesadelo. Ricos lucram com títulos públicos rentáveis, enquanto pobres pagam a conta via impostos e inflação. Em 2024-2025, R$ 12,6 trilhões foram “queimados” em juros, travando o crescimento.

MBN: A verdade não se negocia.